SHK-Handwerk: Systemrelevant, materialintensiv – und chronisch auf Vorleistung

Sanitär, Heizung, Klima und Lüftung – das SHK-Gewerk ist das Rückgrat jedes Gebäudes, das beheizt, gekühlt oder mit Wasser versorgt wird. Rund 48.000 Betriebe mit über 370.000 Beschäftigten erwirtschaften in Deutschland einen Jahresumsatz von knapp 60 Milliarden Euro. Ohne SHK-Betriebe kein Neubau, keine Wärmepumpe, keine energetische Sanierung – die Branche ist systemrelevant.

Und gleichzeitig strukturell auf Vorleistung gebaut. Armaturen, Rohrleitungen, Heizkörper, Wärmepumpen und Klimaanlagen müssen bezahlt werden, bevor der erste Handgriff auf der Baustelle gemacht wird. Die Materialquote liegt im SHK-Handwerk branchenübergreifend bei durchschnittlich rund 42 % des Jahresumsatzes – das bedeutet: Wer einen Auftrag über 200.000 € annimmt, beschafft rund 84.000 € Material auf eigene Rechnung, bevor er die erste Abschlagsrechnung stellen darf.

Hinzu kommt die Abrechnungsrealität auf VOB-Baustellen: Generalunternehmer, Bauträger und öffentliche Auftraggeber zahlen strukturell auf 45 bis 90 Tage. Wer mehrere Projekte parallel führt, multipliziert diesen Finanzierungsbedarf – und spürt ihn täglich auf dem Kontokorrentkonto.

Factoring statt Bankkredit: Die clevere Alternative für wachsende SHK-Betriebe

Wachstum kostet Kapital – und zwar sofort. Wer als SHK-Betrieb von 8 auf 15 Mitarbeiter wächst, braucht nicht nur mehr Hände, sondern auch mehr Kapital für Material, Fahrzeuge und Lagerbestand. Der klassische Weg über den Bankkredit ist langsam, mit Sicherheiten verbunden und an ein starres Kreditlimit geknüpft.

Factoring funktioniert grundlegend anders: Die Finanzierungslinie wächst automatisch mit dem Auftragsvolumen. Wer heute 1,3 Millionen und in 4 Wochen 2,6 Millionen Euro factoriert, hat eine doppelt so große Liquiditätsreserve – ohne Bankanfrage, ohne Sicherheitenhinterlegung, ohne Wartezeit.

Hinzu kommt ein Vorteil, der häufig unterschätzt wird: Wer Lieferanten sofort bezahlt, tritt als faktischer Barzahler auf und nutzt typischerweise 2 bis 3 % Skonto auf den Materialeinkauf. Bei einer branchentypischen Materialquote von 42 % und 2,6 Mio. € Jahresumsatz entspricht das einem Skontoertrag von rund 27.300 € pro Jahr – zur Gegenfinanzierung der Factoring Kosten.

Und schließlich der Bilanzeffekt: Forderungen werden ausgebucht, die Bilanzsumme sinkt, die Eigenkapitalquote steigt. Das verbessert das Bankrating nachhaltig – und stärkt damit ausgerechnet jene Position, die für künftige Finanzierungen entscheidend ist.

Von der Abschlagsrechnung zur sofortigen Auszahlung – Factoring im SHK-Alltag

Der Ablauf ist denkbar einfach. Nach Leistungserbringung, Abnahmeprotokollierung und Rechnungsstellung tritt der SHK-Betrieb die Forderung an den Factor ab. Da Installationsleistungen auf VOB-Basis erbracht werden, zahlt der Factor 90 % des Rechnungsbetrags innerhalb von 24 bis 48 Stunden aus. Der Auftraggeber oder GU wird damit faktisch zum Barzahler, ohne es zu wissen.

Die verbleibenden 10 % (Sicherheitseinbehalt) werden ausgekehrt, sobald der Auftraggeber vollständig gezahlt hat. Sie sind kein Verlust – sie kommen zeitverzögert. Der Factor übernimmt übernimmt das Ausfallrisiko: Gehen Auftraggeber oder GU in die Insolvenz, ist die bereits angekaufte Forderung gedeckt. Das ist im SHK-Gewerbe kein theoretisches Risiko – Insolvenzen kommen leider immer häufiger vor.

Im stillen Verfahren bleibt der gesamte Prozess für den Auftraggeber vollständig unsichtbar. Viele Rahmenverträge (z.B. öffentlicher Auftraggeber) enthalten Abtretungsverbote – das stille Factoring umgeht dieses Problem: Keine Offenlegung, keine Vertragsänderung.

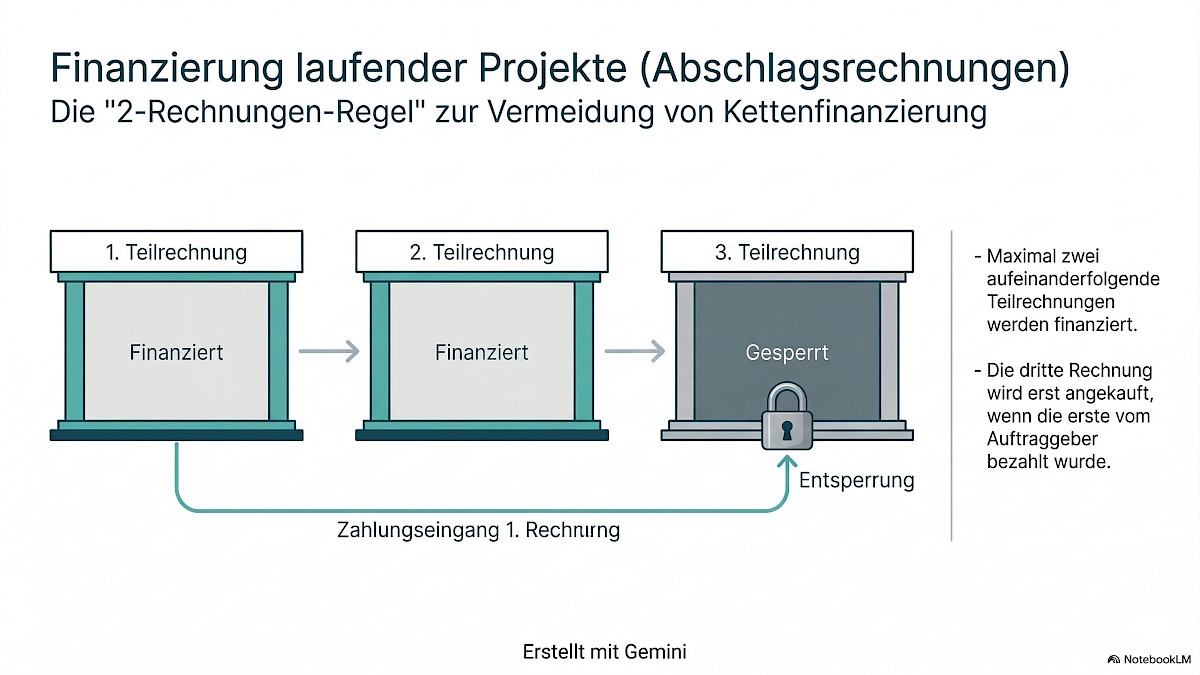

Die 2-Rechnungen-Regel: Wie Factoring bei laufenden SHK-Projekten funktioniert

Gerade bei längeren SHK-Projekten stellt sich die Frage: Wie werden Abschlagsrechnungen factoriert, ohne dass das Risiko für den Factor unkontrolliert wächst? Die Antwort spezialisierter Anbieter ist die sogenannte 2-Rechnungen-Regel – ein einfaches, faires Prinzip für die Projektfinanzierung.

Es gilt: Maximal zwei aufeinanderfolgende Abschlagsrechnungen werden gleichzeitig finanziert. Die dritte Abschlagsrechnung wird erst dann angekauft, wenn die erste vom Auftraggeber tatsächlich bezahlt wurde.

In der Praxis bedeutet das: SHK-Projekte mit vier oder fünf Abschlagsrechnungen werden nahezu durchgehend finanziert – mit einer kurzen Warteposition an der dritten Stelle, die sich durch den Zahlungseingang der ersten Rechnung automatisch löst.

Factoring Liquidität als strukturelle Lösung

Wachstum ohne Bankabhängigkeit – Factoring als Liquiditätsmotor

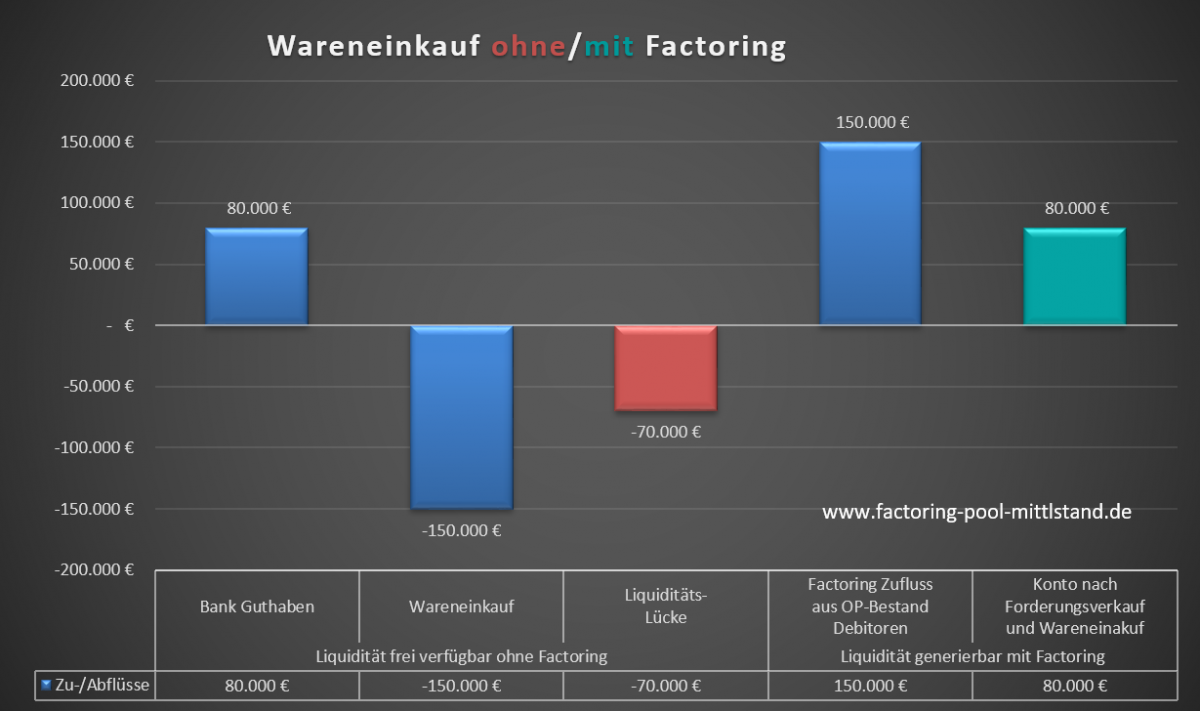

Wer wächst, braucht Kapital – und zwar sofort, nicht in 60 Tagen. Klassische Alternativen wie Kontokorrentkredit oder Darlehen setzen Sicherheiten voraus, die selbst solide aufgestellte Unternehmen nicht unbegrenzt bereitstellen können. Hinzu kommt der Druck durch steigende Zahlungsziele auf Kundenseite und die schlechte Beleihbarkeit von Lager- und Warenbeständen.

Was die Grafik zeigt: Liquidität mit und ohne Factoring im direkten Vergleich

Bankguthaben 80.000 €, Wareneinkauf 150.000 € – Liquiditätslücke 70.000 €. Das ist die Realität vieler Unternehmen ohne Factoring. Mit Factoring dreht sich das Bild: Der Forderungsverkauf generiert sofort 150.000 € Zufluss, das Konto steigt auf 80.000 € – trotz vollem Wareneinkauf.

Kontokorrentkredite und Darlehen stoßen hier strukturell an ihre Grenzen: Sicherheiten sind endlich, Lagerbestände schlecht beleihbar, Zahlungsziele der Kunden steigen weiter. Factoring ist in dieser Konstellation das direkteste und unkomplizierteste Instrument zur Liquiditätsgenerierung.

Was Factoring für SHK-Betriebe konkret bedeutet – weit mehr als schnelles Geld

Die sofortige Auszahlung ist der offensichtlichste Vorteil – aber nicht der wichtigste. Der strategische Nutzen von Factoring liegt in fünf Bereichen, die zusammen ein deutlich stärkeres Unternehmen ergeben.

Wachstum finanzieren: Neue Aufträge annehmen, ohne das Kontokorrentlimit zu belasten. Die Factoringlinie wächst automatisch mit dem Auftragsvolumen – kein Bankgespräch, keine Wartezeit.

Bilanz verbessern: Forderungen verlassen die Bilanz. Eigenkapitalquote steigt, Bilanzsumme sinkt, Bankrating verbessert sich – das erleichtert künftige Finanzierungen strukturell.

Einkauf optimieren: Als faktischer Barzahler bei Lieferanten 2 bis 3 % Skonto realisieren. Bei einer branchentypischen Materialquote von 42 % und 2,6 Mio. € Jahresumsatz: rund 27.300 € Einkaufsersparnis pro Jahr – allein durch Factoring ermöglicht.

Risiko minimieren: Echtes-Factoring sichert 100 % gegen Forderungsausfall – auch bei GU-Insolvenz. Kein konzentriertes Einzelrisiko mehr bei Großkunden.

Wettbewerbsvorteile schaffen: Kunden längere Zahlungsziele anbieten, ohne selbst in einen Engpass zu geraten. Das ist ein messbarer Vertriebsvorteil gegenüber Wettbewerbern ohne Factoring.

Wann Factoring NICHT die richtige Lösung ist – die KO-Kriterien im Überblick

Factoring ist ein leistungsstarkes Finanzierungsinstrument – aber kein Allheilmittel. Wer die KO-Kriterien kennt, trifft bessere Entscheidungen und spart sich Zeit mit Anfragen, die von vornherein scheitern werden.

Fundamentale Ertragskrise: Factoring schafft Liquidität, aber keine Profitabilität. Wer strukturell Verluste macht, löst das Problem nicht durch Forderungsverkauf – das ist Krisenfinanzierung, die Factoring nicht leisten kann und soll.

Unfertige Leistungen: Nur abgeschlossene und verifizierbar dokumentierte Forderungen sind ankaufsfähig. Wer Rechnungen stellt, bevor die Leistung abgenommen ist, blockiert den Ankauf. Im SHK-Bereich bedeutet das: Das Abnahmeprotokoll muss bei Rechnungsstellung vorliegen.

Überfällige oder strittige Forderungen: Factoring ist ein proaktives Instrument, kein Inkasso für bereits vorliegende Problemfälle. Wer Factoring erst einsetzt, wenn Kunden bereits nicht zahlen, ist zu spät – die betroffenen Forderungen sind nicht mehr ankaufsfähig.

B2C-Kleinstbeträge: Bei vielen kleinen Rechnungen an Privatkunden ist der Prüfaufwand des Factors oft unwirtschaftlich. SHK-Betriebe mit überwiegend privaten Endkunden sollten selektives Factoring gezielt für ihre Gewerbekunden prüfen.

Bilanzielle Überschuldung: Jeder Factor unterliegt der BaFin-Aufsicht und prüft die Bonität des Unternehmens. Bei harter bilanzieller Überschuldung oder schweren Negativmerkmalen ist ein Vertragsabschluss oft nicht möglich.

Kostenbeispiel - Beispielrechnng

Full-Service, still oder selektiv – welche Factoring-Variante passt zum SHK-Betrieb?

Nicht jeder SHK-Betrieb hat dieselbe Struktur – und entsprechend unterschiedlich sind die passenden Factoring-Varianten. Die Wahl hängt von Betriebsgröße, Debitorenstruktur und internen Verwaltungskapazitäten ab. Grundsätzlich stehen vier Varianten zur Verfügung:

Full-Service-Factoring übernimmt Finanzierung, Ausfallschutz und das komplette Debitorenmanagement inklusive Mahnwesen. Ideal für SHK-Betriebe ohne eigene Inkasso-Kapazität oder mit vielen verschiedenen GU-Auftraggebern – der Factor kümmert sich um alles, was nach der Rechnungsstellung passiert.

Inhouse-Factoring ist die günstigste Variante: Das Mahnwesen verbleibt intern, die Finanzierung und der Ausfallschutz liegen beim Factor. Für Betriebe mit strukturierter Buchhaltung ab ca. 500 T€ factorablem Umsatz oft die wirtschaftlichste Lösung.

Bei Abtretungsverboten in GU-Rahmenverträgen – im SHK-Gewerbe keine Seltenheit – ist das stille Factoring gesetzt: Der Forderungsverkauf bleibt für den Auftraggeber vollständig unsichtbar. Keine Offenlegung, keine Vertragsänderung, der GU zahlt auf das gewohnte Firmenkonto.

Selektives Factoring erlaubt den gezielten Einstieg: Nur ausgewählte GU-Auftraggeber mit langen Zahlungszielen werden einbezogen. Ideal für SHK-Betriebe mit gemischter Kundenstruktur aus Gewerbe- und Privatkunden, die nicht den gesamten Debitorenbestand übergeben möchten.

Was SHK-Unternehmer vor dem ersten Factoring-Gespräch wissen sollten

Können auch Abschlagsrechnungen factoriert werden?

Ja – bei spezialisierten VOB-Factoring-Anbietern. Voraussetzung ist ein lückenloser Leistungsnachweis: Aufmaß, Teilabnahmeprotokoll oder schriftliche GU-Bestätigung des Leistungsstands. Es gilt die 2-Rechnungen-Regel: Maximal zwei Abschlagsrechnungen werden gleichzeitig finanziert.

Was passiert bei Abtretungsverboten im GU-Vertrag?

Im stillen Verfahren bleibt der Forderungsverkauf für den GU vollständig unsichtbar. Der Auftraggeber zahlt auf ein an den Factor abgetretenes Firmenkonto – keine Offenlegung, keine Vertragsänderung, kein Konflikt mit dem Abtretungsverbot.

Wie lange dauert der Vertragsabschluss?

Nach Einreichung der Unterlagen (BWA, Debitorenliste, aktueller Jahresabschluss) dauert die Prüfung typischerweise 5 bis 10 Werktage. Nach Vertragsunterzeichnung können Forderungen sofort eingereicht werden. Der erste spürbare Liquiditätseffekt ist in der Regel innerhalb von ca. 4 Wochen nach Entscheidung auf dem Konto.

Spezialisierte Anbieter arbeiten ab ca. 250.000 € factorablem Jahresumsatz wirtschaftlich. Wie die Musterberechnung zeigt, kann die Netto-Belastung nach Skontoertrag bereits bei moderaten Umsätzen sehr gering sein.

Was kostet Factoring für einen SHK-Betrieb mit 2,6 Mio. € Jahresumsatz? – Musterberechnung mit Skonto-Refinanzierung

Die folgende Kalkulation zeigt, was Factoring für einen SHK-Betrieb mit 2,6 Mio. € factorablem Jahresumsatz auf VOB-Basis tatsächlich kostet – und was davon durch den Skontoertrag im Materialeinkauf refinanziert werden kann. Das Ergebnis ist in vielen Fällen überraschend.

Schritt 1: Brutto-Factoringkosten im Anbietervergleich

| Parameter | Factor A | Factor B | Factor C |

|---|---|---|---|

| Factoring-Jahresumsatz | 2.600.000 € | 2.600.000 € | 2.600.000 € |

| Sofortauszahlung (VOB) | 90 % | 90 % | 90 % |

| Sicherheitseinbehalt | 10 % (nach GU-Zahlung) | 10 % (nach GU-Zahlung) | 10 % (nach GU-Zahlung) |

| Ø Finanzierungslinie (30 Tage) | 216.667 € | 216.667 € | 216.667 € |

| Zinsbasis (90 % der Linie) | 195.000 € | 195.000 € | 195.000 € |

| All-In-Gebühr p.a. | 1,85 % | 2,10 % | 2,40 % |

| Brutto-Factoringkosten p.a. | 48.100 € | 54.600 € | 62.400 € |

| Brutto-Factoringkosten p.m. | 4.008 € | 4.550 € | 5.200 € |

Schritt 2: Skonto-Refinanzierung durch Materialeinkauf

SHK-Betriebe haben laut Betriebsvergleich des Ludwig-Fröhler-Instituts Bayern eine durchschnittliche Materialquote von rund 42 % des Jahresumsatzes. Mit Factoring tritt der Betrieb gegenüber seinen Lieferanten als faktischer Barzahler auf und kann Skonto in Anspruch nehmen – typischerweise 2 bis 3 %. Angesetzt werden hier konservative 2,5 %:

| Berechnung Skontoertrag | Wert |

|---|---|

| Jahresumsatz (factorabel) | 2.600.000 € |

| Materialquote SHK (Ø) | 42 % |

| Materialeinsatz p.a. | 1.092.000 € |

| Skontoertrag (konservativ 2,5 %) | 27.300 € p.a. |

Schritt 3: Netto-Factoringbelastung nach Skonto-Refinanzierung

| Parameter | Factor A | Factor B | Factor C |

|---|---|---|---|

| Brutto-Factoringkosten p.a. | 48.100 € | 54.600 € | 62.400 € |

| Abzgl. Skontoertrag p.a. | − 27.300 € | − 27.300 € | − 27.300 € |

| Netto-Factoringbelastung p.a. | 20.800 € | 27.300 € | 35.100 € |

| Netto-Factoringbelastung p.m. | 1.733 € | 2.275 € | 2.925 € |

| Ersparnis A vs. C (netto) | − 14.300 € p.a. | − 7.800 € p.a. | Vergleichswert |

Ergebnis: Bei Factor A beträgt die tatsächliche Netto-Factoringbelastung nach Skontoabzug nur noch 1.733 € pro Monat – bei einer permanent verfügbaren Finanzierungslinie von 216.667 € und vollständigem Forderungsausfallschutz. Das entspricht einer effektiven Jahreskostenquote (Erlösschmälerung) von lediglich 0,80 % auf den den jeweiligen Rechnungsbetrag.

Kalkulationsbasis: 2.600.000 € factorabler Jahresumsatz · VOB 90 % Auszahlung · 10 % Sicherheitseinbehalt · 30 Tage ZZ · Materialquote 42 % (Quelle: Ludwig-Fröhler-Institut, Betriebsvergleich SHK 2020) · Skontoertrag konservativ 2,5 % · Stilles Inhouse-Factoring. Kein verbindliches Angebot – individuelle Konditionen nach Bonitätsprüfung.

Factoring Preisvergleich - Kurzvorstellung

Wir beraten Unternehmen in Zusammenarbeit zu den Themen Liquidität, Finanzierung, Cash Flow Optimierung und Factoring. Unsere Anbieter Vergleiche basieren nicht auf Algorithmen, sondern auf über 30 Jahren Beratungserfahrung, weit über 600 umgesetzten Projekten und den exzellenten Konditionen unserer selektierten Factoringpartner.

Sie dürfen von uns eine unabhängige und professionelle Beratung auf Augenhöhe erwarten. Abgestimmt auf Ihre Anfrage erstellen wir einen transparenten Konditionen Vergleich ausgesuchter leistungsstarker Anbieter. Dazu benötigen wir jedoch Ihre Mithilfe in Form von aussagefähigen betriebswirtschaftlichen Unterlagen.

Auf Wunsch erhalten Sie eine detaillierte Kosten-Nutzen Berechnung, abgestimmt auf die Parameter Ihres Unternehmens, selbstverständlich kostenfrei.

Hinweis zur Prozessoptimierung: Nutzen Sie gerne den Button "Analyse & Anfrage" zur Übermittlung erster Daten als Gesprächsvorbereitung.